Na semana passada, o Governo Federal publicou o Decreto nº 11.747/23, que promulga o Acordo de Dupla Tributação (ADT) celebrado com o Uruguai. O ADT foi firmado entre os países em meados de 2019 e, com a promulgação, torna-se plenamente aplicável no Brasil.

O objetivo do Acordo é eliminar a dupla tributação e evitar a dupla não-tributação ou recolhimento reduzido sobre a renda ou capital em situações que envolvam os dois países. No Brasil, os tributos contemplados pelas regras são o IRPJ e a CSLL.

O ADT segue o padrão da Convenção Modelo da OCDE, especialmente após o Projeto BEPS. Como regra geral, prevê que, se determinado rendimento puder ser tributado no país da fonte, o país beneficiário (de residência) deverá admitir a dedução do valor equivalente ao imposto incidente sobre o rendimento naquele país.

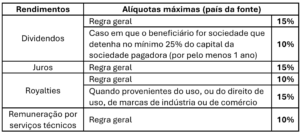

Por outro lado, o país da fonte deverá observar os seguintes limites de tributação:

O acordo marca um avanço relevante para o Brasil, sobretudo porque facilita as relações comerciais com o Uruguai, protege a competitividade internacional e promove maior segurança aos investimentos.

Além disso, merece destaque a limitação da retenção na fonte, na hipótese de remuneração por serviços técnicos, em 10% – antes da entrada em vigor do tratado, a alíquota aplicável era de 15%.

Nossa equipe coloca-se à disposição para responder eventuais dúvidas e consultas que se fizerem necessárias sobre o tema.